Земельный налог скачать бланк. Как заполнять и подавать декларацию по земельному налогу

В соответствии с нормами действующего законодательства, организациями и индивидуальными предпринимателями, у которых в собственности находятся земельные участки, должна предоставляться налоговая декларация по земельному налогу в ФНС.

Данный документ подается вместе с другими документами — декларацией по УСН или ЕНВД. Нужно отметить, что земельный налог взимается только в случае, если объект оформлен по всем соответствующим требованиям и правилам.

Налоговая декларация по земельному налогу в 2017 годуНачиная с налогового периода 2015 года, налоговые декларации по земельному налогу индивидуальными предпринимателями не представляются.

Обязанность предоставлять декларацию по земельному налогу закреплена только за юридическими лицами.

Вообще для физических лиц и индивидуальных предпринимателей, которые обязаны оплачивать земельный, налог теперь даже рассчитывать сумму налога будет налоговая инспекция. Об этом сказано в п. 3 статьи 391 НК РФ.

Срок уплаты налога для физических лиц - не позднее 1 декабря года, следующего за истекшим налоговым периодом. Т.е. не позднее 1 декабря 2017 года необходимо оплатить земельный налог за 2016 год. А за 2017 год физические лица должны оплатить земельный налог до 1 декабря 2018 года.

Сумма земельного налога для ИП и физических лиц будет указана в уведомлении, которое придет лицу по месту регистрации. Инспекция обязана направить налоговое уведомление не позднее 30 дней до наступления срока платежа.

В налоговом уведомлении будут указаны следующие данные:

- сумма налога, подлежащая уплате;

- объект налогообложения;

- налоговая база;

- срок уплаты налога.

Если лицо, являясь собственником земельных участков, не получило уведомление за месяц до срока уплаты налога, то ФНС России рекомендует проявить самим инициативу и обратиться в инспекцию лично или через доверенное лицо.

В таком случае уведомление будет передано физическому лицу (его законному или уполномоченному представителю) лично под расписку.

Есть еще один способ получения налогового уведомления об уплате земельного налога. Оно может быть передано в электронном виде по телекоммуникационным каналам связи или через личный кабинет налогоплательщика .

Кто платит земельный налог в 2017 году?Плательщиками налога признаются организации, индивидуальные предприниматели, физические лица, имеющие право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения на земельные участки, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ.

Какие земельные участки являются объектом налогообложения?Согласно НК РФ ст.389, объектом налогообложения являются земельные участки, которые расположены в пределах муниципального образования, и властями региона введен земельный налог.

Не являются объектом налогообложения:

- земельные участки, не подлежащие продаже и если на них располагаются особо ценные объекты культурного наследия народов РФ;

- земельные участки с объектами, включенными в Список всемирного наследия;

- земельные участки с историко-культурными заповедниками;

- земельные участки с объектами археологического наследия, музеями-заповедниками;

- земельные участки, которые входят в состав общего имущества многоквартирного дома.

Земельный налог оплачивают только собственник земли. Организации, ИП не платят земельный налог, если земельный участок находится у них на основании:

- договора-аренды;

- договора безвозмездного срочного пользования.

Налоговая декларация по земельному налогу должна заполняться в конце года. В соответствии с установленными законодательством сроками, она передается в налоговые органы.

Декларация передается в налоговую инспекцию по месту нахождения земельного участка. В случае если у организации в собственности находится несколько участков, и расположены они на разных территориях, то каждый документ заполняется отдельно и передается в соответствующий налоговый орган.

Подавать декларацию может как сам индивидуальный предприниматель, так и его доверенное лицо.

Налоговая декларация по земельному налогу 2017 года заполняется в двух экземплярах: один остается у инспектора, второй — у организации.

Заполненный документ можно отправить по почте. Следует отправить документы ценным письмом (с указанием описи во вложении). Сроком подачи декларации будет считаться дата отправки письма.

Декларацию можно отправить и по электронной почте. Для этого необходимо заполнить форму, размещенную на сайте ФНС. Как вариант, можно заказать данную услугу в специализированной фирме.

Срок подачи налоговой декларации в 2017 годуДекларацию по земельному налогу необходимо направить в ИФНС в срок до 1 февраля года, следующего за истекшим налоговым годом. За 2017 год декларацию нужно подать до 01.02.2018 года.

Правила заполнения декларации по земельному налогуОсновные правила заполнения этого документа в 2017 году следующие:

Скачать бланк налоговой декларации по земельному налогу 2017 года можно по приведенной ниже ссылке. Документ размещен в формате Excel.

Расчет земельного налогаСледующее нововведение облегчит расчет земельного налога. На официальном сайте налоговой службы размещен калькулятор, позволяющий рассчитать автоматически сумму налога любого земельного участка или любой недвижимости по кадастровому номеру.

Является законодательной обязанностью для физических и юридических лиц, которые владеют таким видом недвижимости, как земельный участок.

Причем для последней категории плательщиков обязательным условием является не только внесение денежных средств, но также заполнение и специального документа - налоговой декларации. Об особенностях правильного оформления и заполнения данного документа - далее в статье.

Общий перечень субъектов, на которых возлагается законодательная обязанность по уплате земельного налога, перечислен в ст. 398 НК РФ. В соответствии с данной статьей, в этом случае являются владельцы земельных участков, расположенных в пределах муниципального образования или городов федерального значения.

Они могут относиться к одной из следующих категорий:

- (государственной, муниципальной или частной формы собственности);

- физические лица-граждане;

- физические лица, которые зарегистрированы как индивидуальные предприниматели (ИП);

При этом они должны владеть землей на следующих правах:

- (в этом случае земля предоставляется только гражданам);

Все субъекты, владеющие земельными наделами на одном из трех перечисленных выше прав и не обладающие никакими , обязаны уплачивать данный налог. Однако на юридических лиц возлагается еще одно дополнительное обязательство - заполнение и сдача специального налогового документа, то есть декларации.

Все субъекты, владеющие земельными наделами на одном из трех перечисленных выше прав и не обладающие никакими , обязаны уплачивать данный налог. Однако на юридических лиц возлагается еще одно дополнительное обязательство - заполнение и сдача специального налогового документа, то есть декларации.

Что касается индивидуальных предпринимателей, которые до 2015 года также должны были сдавать декларацию, то для них данная обязанность была отменена после внесения в НК РФ определенных поправок.

Теперь данные субъекты уплачивают налог, рассчитанный органами ФНС и отображенный в соответствующем уведомлении.

Теперь данные субъекты уплачивают налог, рассчитанный органами ФНС и отображенный в соответствующем уведомлении.

Заполнение и сдача декларации является периодической обязанностью, которая, помимо всего прочего, имеет установленные четкие временные рамки. Документ сдается один раз в году и содержит в себе сведения за весь данный период. Предоставление декларации должно происходить не позже 1 февраля того года, который следует за отчетным (то есть за 2016 год ее нужно было сдать до 1 февраля 2017 года).

помимо всего прочего, имеет установленные четкие временные рамки. Документ сдается один раз в году и содержит в себе сведения за весь данный период. Предоставление декларации должно происходить не позже 1 февраля того года, который следует за отчетным (то есть за 2016 год ее нужно было сдать до 1 февраля 2017 года).

Небольшое продление срока возможно только в том случае, если крайняя дата сдачи выпадает на нерабочий день (выходной или праздничный).

В этом случае граничный срок переносится на следующий за ним рабочий день.

В случае нарушения сроков сдачи документа (или при полном игнорировании этой обязанности) для плательщика установлена определенная ответственность, а именно в размере:

- 5% от суммы неуплаченного налога за каждый месяц просрочки, но не менее 1000 руб. и не более 30% от этой величины - в отношении организации (в соответствии со ст. 119 НК РФ);

- от 300 до 500 руб. - для должностного лица, который несет ответственность за сдачу данного документа (это установлено ст. 15.5 КоАП РФ).

Что касается органа для обращения, то им является территориальное подразделение ФНС того региона, в котором расположен конкретный земельный участок. Стоит учесть, что если объектов недвижимости несколько и они расположены в разных субъектах РФ, то и документов будет заполняться и сдаваться несколько, по каждому из них.

Помимо соблюдения сроков сдачи, важным условием также является и правильное заполнение документа .

Ведь при наличии в нем ошибок или неточностей он не будет принят сотрудниками ФНС, а вернется плательщику для исправления недоработок. Это, в свою очередь, может привести к нарушению сроков и наложению штрафа.

Имеет установленную форму и утвержден законодательно, посредством приказа ФНС России от 28.10.11 № ММВ-7-11/696@ (далее - Приказ). Его объем довольно небольшой, документ состоит из таких частей:

Более подробно правила и особенности заполнения каждого из данных разделов будут приведены далее.

Получить бланк для заполнения можно как в территориальном подразделении ФНС, так и в интернете, на официальном сайте данного органа или на другом стороннем ресурсе.

В сам документ за последние несколько лет никакие изменения не вносились, однако корректировки могли коснуться различных кодов и справочников, которые пользуются при его подготовке. Поэтому все эти моменты стоит учитывать перед заполнением декларации и, при необходимости, перепроверять отображаемые там данные.

Общие правила заполненияВсе разделы декларации должны быть заполнены в соответствии с требованиями, которые содержатся в Приказе.

К наиболее важным из них относятся:

- Значения всех стоимостных показателей должны быть внесены в полных рублях. Если после расчетов показатель получился с копейками, то он округляется в соответствии с общими арифметическими правилами: если копеек меньше 50, то в меньшую сторону, в противном случае - в большую сторону.

- Все страницы документа имеют сквозную нумерацию. Начинается она с Титульного листа и не зависит от количества заполняемых разделов, а также их наличия или отсутствия. Номер страницы записывается в специальном поле слева направо в таком виде: 005 - для третьей страницы, 015 - для пятнадцатой, 105 - для сто пятой.

- Исправление ошибок при помощи корректирующих средств не допускается. Также под запретом подчистки, опечатки или описки в тексте, жирные зачеркивания, использование ластика или корректора. При необходимости внесения изменений ошибочные сведения должны быть зачеркнуты одной тонкой линией, после чего рядом с ними должны быть указаны верные данные, а также подпись и фамилия лица, который сделал запись.

- При заполнении декларации могут быть использованы чернила следующих цветов: черного, синего, фиолетового. Текст может быть выполнен от руки или набран на компьютере. Все буквы текстовых полей обязательно должны быть печатными.

- Двусторонняя печать бланка не допускается. Каждая страница должна быть распечатана на отдельном листе. Также запрещается скреплять листы способами, которые могут нанести вред бумажному носителю (например, сшивать или скреплять степлером).

- Заполнение всех полей осуществляется слева направо, начиная с первого знакоместа. Каждое поле предназначено для внесения в него только одного показателя (кроме дробей, которые могут занимать несколько полей). Если какой-то из показателей отсутствует, то в соответствующем поле проставляется прочерк.

В принципе, данные требования не являются уникальными - они установлены для большинства деклараций и официальных документов, которые сдаются в государственные органы.

Однако их соблюдение обязательно, ведь в противном случае в принятии документа может быть отказано.

Декларация может быть сдана как в бумажном, так и в электронном виде, при помощи специальных телекоммуникационных каналов связи, предусмотренных в НК РФ.

При сдаче документа в бумажном виде необходимо подготовить два его экземпляра, поскольку один будет сдан в налоговый орган, а второй, с соответствующей отметкой - возвращен плательщику. Сделать это можно как лично, так и при помощи почты или через законного представителя.

Внесение данных по разделамКаждый раздел декларации предназначен для отображения определенной информации, которая вносится в соответствии с законодательными требованиями. Поэтому стоит рассмотреть содержание каждого раздела более подробно:

Титульный листЗдесь необходимо внести такие данные:

- ИНН и КПП (в соответствии с документацией компании);

- номер корректировки (в случае первичной сдачи ставится ноль, при уточненной - 1, 2, 3 и т. д.);

- (его код);

- отчетный год;

- код подразделения ФНС, куда подается документ;

- код вида экономической деятельности по ОКВЭД;

- полное название компании;

- контактный номер телефона;

- количество страниц документа.

Внизу представитель плательщика ставит полностью свои ФИО и подпись, а также печать предприятия.

Для подтверждения его полномочий должен быть предоставлен специальный документ (это может быть доверенность или приказ о назначении руководителя на должность).

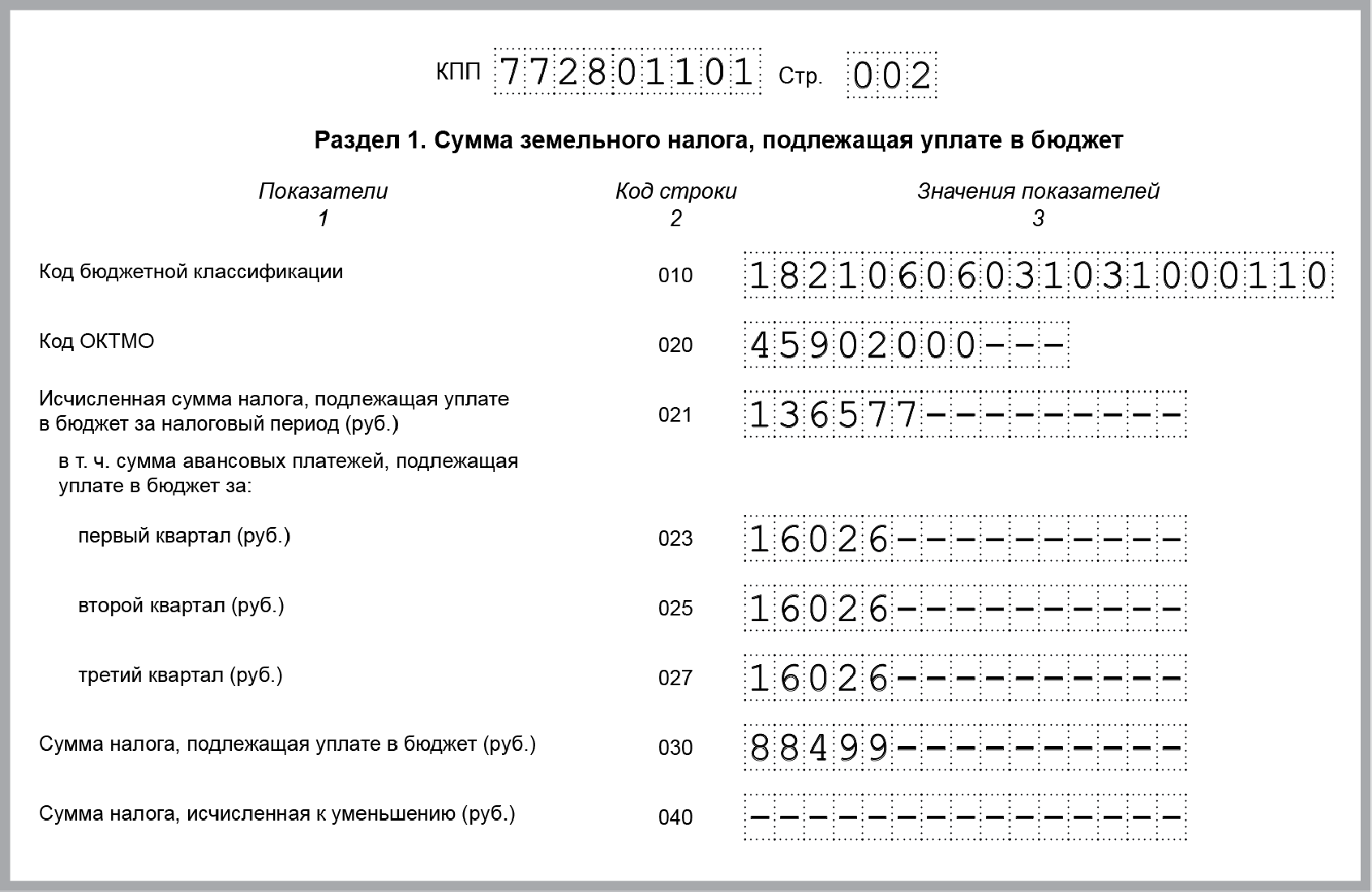

Первый разделВ соответствующие строки данного раздела вносится следующая информация:

- код бюджетной классификации;

- код ОКТМО;

- установленная сумма налога как за весь период, так и за каждый квартал.

Достоверность данной информации также подтверждается подписью уполномоченного лица.

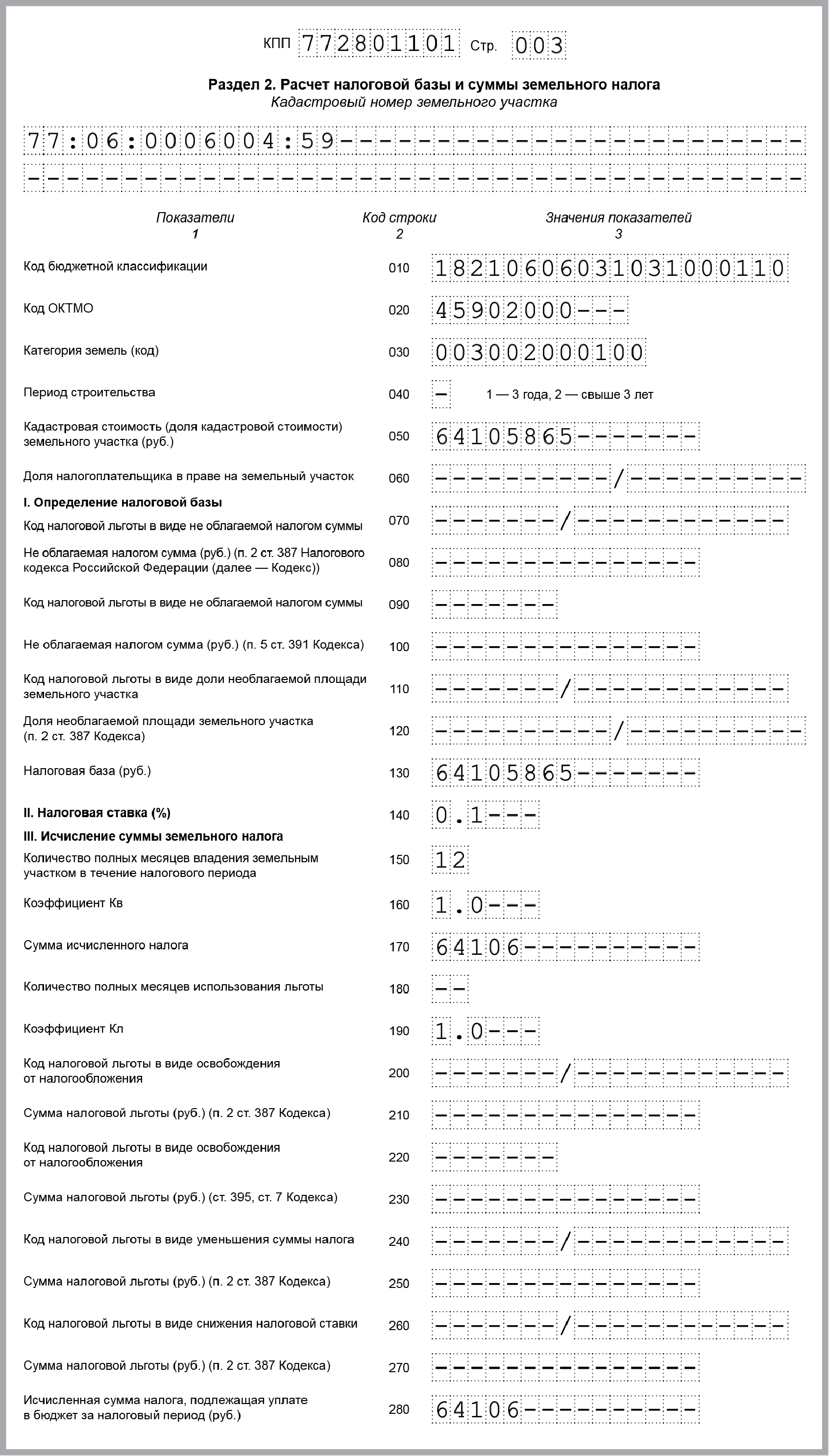

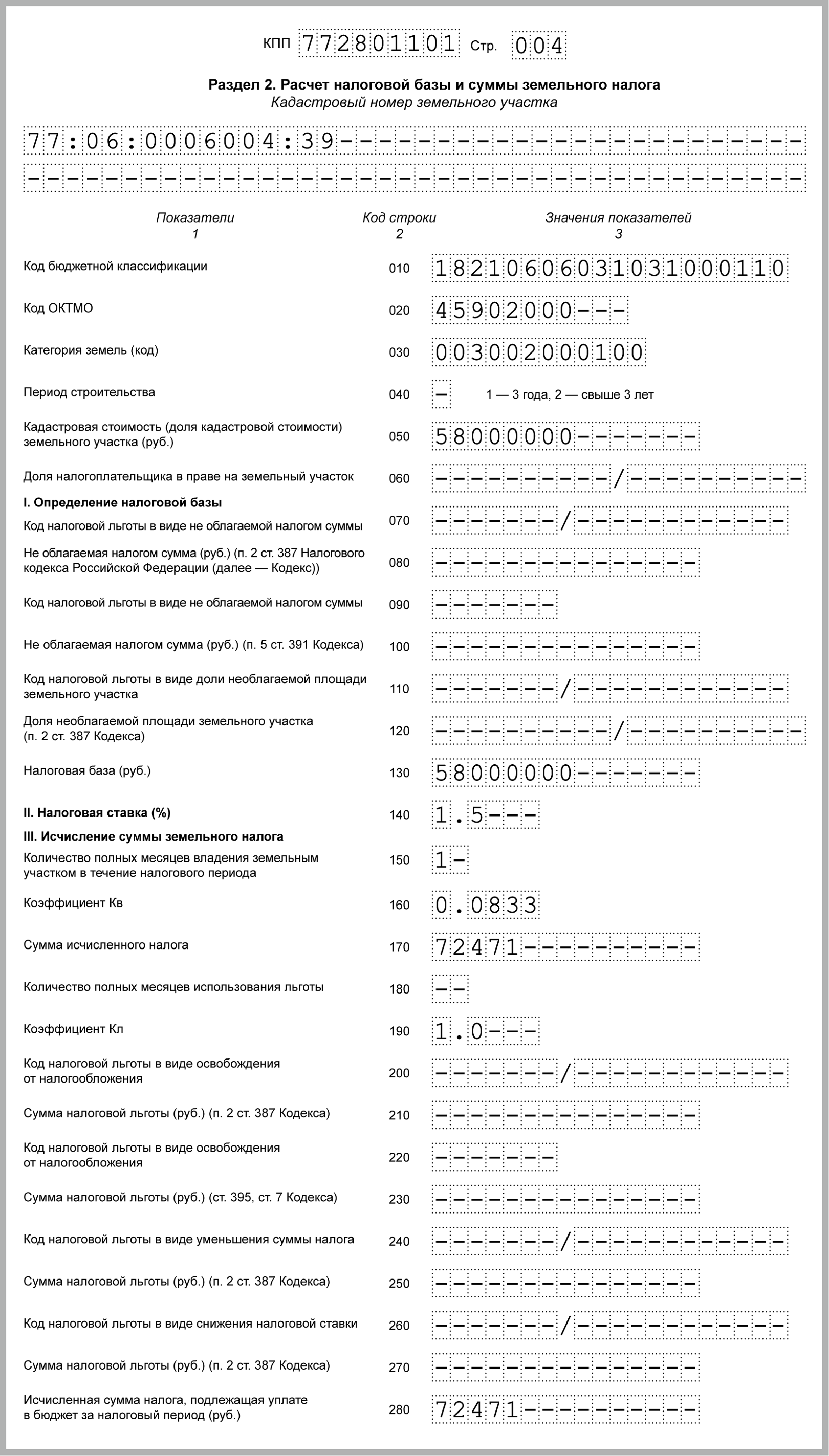

Второй разделВ этом разделе более подробно отображается расчет налога путем и содержатся такие данные:

- кадастровый номер надела;

- снова код бюджетной классификации;

- и код ОКТМО;

- период строительства (если на участке ведутся работы подобного вида);

- кадастровая стоимость земельного участка;

- код льготы и величина суммы, которая не облагается налогом (при наличии льгот);

- размер ;

- величина ;

- длительность владения участком (указывается в количестве полных месяцев);

- рассчитанная сумма к оплате.

При заполнении и расчете данных разделов у плательщика не должно возникнуть никаких сложностей, поскольку порядок расчета налога простой, а все поля декларации достаточно подробно описаны.

В случае же появления каких-то трудностей стоит воспользоваться данными из Приказа, в которых содержится достаточно подробная инструкция по заполнению каждого раздела и поля документа.

Необходимые приложенияВ Приказе приведены не только общие правила заполнения и оформления декларации, но также и перечень определенных приложений, которые могут понадобиться ответственному лицу при ее заполнении.

К ним относятся:

- Приложение №1. Коды, определяющие налоговый период. В общих случаях данным периодом является календарный год, однако предусмотрен еще и вариант, когда компания ликвидируется.

- Приложение №2. Коды форм реорганизации и код ликвидации организации. Для каждой из этих форм (слияния, разделения и т. п.) предусмотрено свое цифровое значение.

- Приложение №3. Коды предоставления налоговой декларации по земельному налогу. При помощи этого приложения определяется код, отображающий, куда именно подается декларация (по месту расположения участка, учета плательщика и т. п.).

- Приложение №4. Коды, определяющие способ представления налоговой декларации по земельному налогу в налоговый орган. Это может быть бумажный или электронный носитель, личное предоставление или почтовая отправка и т. п.

- Приложение №5. Справочник категорий земли. Для каждой из предусмотренных в законодательстве категорий (промышленных, водного или лесного фонда и т. п.) также существует свой код.

- №6. Коды налоговых льгот. При наличии определенных льгот это отображается в декларации соответствующим цифровым значением, в зависимости от их характера и вида.

Данных кодов не очень много, поэтому выбор правильного и уместного для конкретной ситуации значения не составит для плательщика особого труда.

Особенности уточненной декларацииВ том случае, если предоставленная в налоговый орган декларация содержала какие-то ошибки или неточности при расчете налога, обнаруженные только после ее сдачи, плательщик обязан подготовить и предоставить новый образец документа.

Делается это посредством уточненной декларации, которая заполняется в такой же форме и по тем же правилами и требованиям, что и обычная, в порядке, установленном ст. 81 НК РФ.

Обязательным ее предоставление является в том случае, если ошибка привела к недоплате налога в бюджет. Если ситуация противоположная (то есть денег было заплачено больше), право выбора остается за плательщиком (это значит, что он может и не подавать ее).

недоплате налога в бюджет. Если ситуация противоположная (то есть денег было заплачено больше), право выбора остается за плательщиком (это значит, что он может и не подавать ее).

Если документ был сдан до истечения срока подачи основной декларации или до того момента, как ошибка в расчетах была обнаружена сотрудниками ФНС, никакая ответственность к плательщику применяться не будет. В остальных случаях ему необходимо будет внести штраф и пеню за каждый день просрочки, предусмотренные за несвоевременную подачу декларации.

Кроме этого, подача «уточненки» обычно грозит для предприятия повышенным вниманием со стороны налоговых органов и может привести даже к проведению внеплановой проверки (в случае ее сдачи после окончания сроков).

Сколько деклараций заполнять и сдавать

Декларацию надо сдавать в ИФНС по месту нахождения земельного участка п. 1 ст. 398 НК РФ . Если на территории одного муниципального образования (одного города федерального значения) у организации несколько участков, то представляется одна декларация, но на каждый из них следует заполнять отдельный разд. 2 декларации.

Если у организации есть несколько участков в городе федерального значения, то можно выбрать ИФНС по месту нахождения одного из них и представить туда декларацию по всем участкам, уведомив об этом другие ИФНС Письмо ФНС от 26.04.2005 N 21-4-04/149@ .

Если организация владеет несколькими участками в разных муниципальных образованиях, то количество деклараций зависит от количества ИФНС, которым подконтрольны эти территории п. 2.11 :

если одной ИФНС - надо сдать одну декларацию, при этом на каждый из участков заполняется отдельный разд. 2 декларации с соответствующим кодом ОКТМО;

если разным ИФНС - декларации нужно сдать в каждую из них.

Узнать код ОКТМО можно с помощью сервиса "Узнай ОКТМО", размещенного на сайте ФНС (http://nalog.ru/rn77/service/oktmo/) Информация ФНС .

Какие разделы декларации заполнять

Любая декларация по земельному налогу включает в себя п. 1.2 Порядка заполнения декларации :

Подлежащий уплате или уменьшению за год, рассчитайте по формуле п. 5 ст. 396 НК РФ, пп. 7 , 4 ч. 1 ст. 2 Закона "О земельном налоге").

Права на льготы у организации нет.

Расчет земельного налога по участку N 77:06:0006004:59.

Авансовые платежи за I, II и III кварталы - по 16 026 руб. (64 105 865 руб. x 0,1% x 1/4).

Налог, исчисленный с учетом льгот (строка 280 разд. 2 декларации по этому участку), составит 64 106 руб. (64 105 865 руб. x 0,1%).

Расчет земельного налога по участку N 77:06:0006004:39.

Авансовых платежей нет.

Налог, исчисленный с учетом льгот (строка 280 разд. 2 декларации по этому участку), равен налогу без учета льгот (строка 170 разд. 2 декларации по этому участку) - 72 471 руб. (58 000 000 руб. x 1,5% x 0,0833).

Расчет общей суммы налога к уплате в бюджет.

Авансовые платежи (строки 023, 025, 027 разд. 1 декларации) за I, II и III кварталы - по 16 026 руб. (64 105 865 руб. x 0,1% x 1/4).

Налог, исчисленный по обоим участкам (строка 021 разд. 1 декларации), - 136 577 руб. (64 106 руб. + 72 471 руб.).

Налог, подлежащий уплате за год (строка 030 разд. 1 декларации), - 88 499 руб. (136 577 руб. - (16 026 руб. + 16 026 руб. + 16 026 руб.)).