Ребёнок инвалид льготы по подоходному налогу. Какие существуют льготы по налогам для ребенка инвалида

- Льготы по налогам для ребенка-инвалида

- Получение льгот от подоходного налога

- Как получить налоговый вычет в двойном размере?

В настоящее время государство предоставляет льготы по налогам для ребенка-инвалида. Семья такого ребенка имеет право на получение социальной государственной помощи.

Льготы по налогам для ребенка-инвалида

В чем заключается государственная поддержка? Несовершеннолетние лица, имеющие выраженные отклонения в функционировании организма, по результатам медико-социальной экспертизы получают статус ребенка-инвалида. Отцу и матери сложно воспитывать таких детей как психологически, так и материально, ведь на лечение заболевания может потребоваться много денег.

Учитывая это, государство предоставляет льготы, направленные на следующие мероприятия:

- реабилитацию детей-инвалидов;

- материальную помощь;

- расширение жилплощади ребенка, если у того имеются серьезные психические расстройства, органические нарушения ЦНС, нужда в передвижении на костылях или инвалидных колясках;

- получение земельных участков для дачного садоводства или построения жилья;

- право бесплатного проезда в городе;

- трудовую помощь;

- социальные выплаты;

- налоговую поддержку.

При этом, согласно действующему законодательству РФ, работающим родителям полагается предоставление 4 оплачиваемых выходных дней в месяц. Для реализации этого права нужно предоставить своему работодателю справку с информацией о том, что второй родитель не использует данную привилегию.

Но заработной платы для полноценного лечения бывает недостаточно, поэтому один из родителей может воспользоваться правом на льготы по подоходному налогу с ребенком-инвалидом.

Вернуться к оглавлению

Получение льгот от подоходного налога

Сумма подоходного налога на данную льготу рассчитывается следующим образом:

- сначала суммируется доход за определенный период, облагаемый налогами;

- сумме подлежат только доходы за полные месяцы;

- из этих данных определяется ежемесячная оплата труда;

- в качестве компенсации один из родителей получает возврат от подоходного вычета в размере 3 минимальных ежемесячных зарплат.

Стоит отметить, что отец и мать имеют право выбрать, кто именно будет получать компенсацию. Это возможно, если они оба работают и содержат ребенка-инвалида.

Для получения данной помощи потребуется следующая документация:

- пенсионное удостоверение ребенка;

- медицинская справка;

- справки с места жительства и справки о составе семьи;

- решение органов опеки;

- справка о том, что второй родитель данной услугой не пользуется;

- свидетельство о расторжении брака, если мать и отец разведены.

В Налоговом кодексе РФ (ст. 218) указана информация о том, что на получение льготы по подоходному налогу имеют право не только отец и мать, но также и попечители, опекуны или усыновители.

Если в семье имеется 1 или 2 здоровых детей, выплата на каждого ежегодно составляет 1400 руб., на 3 и больше — по 3000 руб.

Если в семье имеется 1 или 2 здоровых детей, выплата на каждого ежегодно составляет 1400 руб., на 3 и больше — по 3000 руб.

Эту же сумму (3000 руб.) получают мать и отец детей-инвалидов. Также им полагается 3000 руб. из налогового вычета, если их сын или дочь в возрасте до 24 лет включительно является инвалидом 1 или 2 группы и учится в институте на очной форме обучения.

Налоговый вычет в размере 6000 руб. получает единственный родной или приемный родитель, попечитель, опекун или усыновитель. Но такое право для единственного родителя действует только до следующего месяца после вступления в брак.

Вернуться к оглавлению

Как получить налоговый вычет в двойном размере?

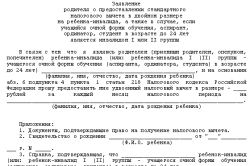

Если ребенка-инвалида воспитывает один человек, для получения двойного налогового вычета потребуется написать заявление. В нем указывается сама суть заявления, заключающаяся в просьбе предоставить подоходный налог в двойном размере одного родителя в определенном размере за каждый месяц, ФИО и дата рождения ребенка.

В качестве приложений используются документы, подтверждающие право на льготу, реквизиты свидетельства о рождении и данные, указанные в справке медико-социальной экспертизы.

Вычет из подоходного налога полагается на каждого ребенка. Также в некоторых регионах РФ родители освобождаются от оплаты транспортного взноса и получают адресную помощь. Зная свои права на льготные условия, они могут получить социальную поддержку от государства, с помощью которой легче будет растить и лечить ребенка.

Президиум ВС РФ 21.10.2015 утвердил Обзор практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, в п. 14 которого разобран интересный вопрос о порядке применения стандартных налоговых вычетов по НДФЛ в отношении работников, на иждивении которых есть дети-инвалиды. Мнение, высказанное в данном Обзоре, мягко сказать, нестандартно, поэтому мы не смогли оставить его без внимания.

Читаем налоговое законодательство

В соответствии с пп. 4 п. 1 ст. 218 НК РФ родителю (в том числе приемному), супругу (супруге) родителя, усыновителя, опекуна, попечителя, приемного родителя, на обеспечении которых находится ребенок, представляется налоговый вычет за каждый месяц налогового периода в следующих размерах:

1400 руб. - на первого ребенка;

1400 руб. - на второго ребенка;

3000 руб. - на третьего и каждого последующего ребенка;

3000 руб. - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 руб.

Суть спора

Спор состоит в следующем: нужно ли суммировать величину налоговых вычетов в отношении детей-инвалидов? По мнению Минфина (и так поступает большинство работодателей), суммирование производиться не должно.

|

Реквизиты Письма |

Мнение чиновников |

|

Письмо Минфина России от 02.04.2012 N 03-04-05/8-400 |

Налоговый вычет на ребенка-инвалида предоставляется в размере 3000 руб. вне зависимости от того, каким по счету он является |

|

Письма Минфина России от 03.04.2012 N 03-04-06/5-94, от 19.01.2012 N 03-04-06/8-10 (вопрос 5) |

При предоставлении стандартного налогового вычета налогоплательщику, на обеспечении которого находятся трое детей, из них третий ребенок - инвалид, суммирование налоговых вычетов на третьего ребенка и ребенка-инвалида не производится, в данном случае применяется специальная норма (вычет на ребенка-инвалида в размере 3000 руб.) |

|

Письмо Минфина России от 29.08.2012 N 03-04-05/8-1021 |

Закрепляя право на вычет, законодатель имел в виду, что размер вычета для всех родителей, на обеспечении которых находится ребенок-инвалид, одинаков (3000 руб.) вне зависимости от того, каким по счету он является |

Аналогичное мнение содержится в Письмах Минфина России от 18.04.2013 N 03-04-05/13403, от 14.03.2013 N 03-04-05/8214. То есть согласно данной позиции, если в семье:

Один ребенок и он является ребенком-инвалидом, величина стандартного налогового вычета - 3000 руб.;

Два ребенка, один из которых является ребенком-инвалидом, величина стандартного вычета на двоих детей - 4400 руб. (3000 + 1400);

Три ребенка, первый или второй из которых является ребенком-инвалидом, величина стандартного вычета на троих детей - 7400 руб. (3000 + 1400 + 3000), если же ребенок инвалид - третий ребенок в семье, величина налогового вычета меньше и составляет 5800 руб. (1400 + 1400 + 3000).

Сторонники второй позиции считают, что вычет на ребенка-инвалида должен складываться из обеих упомянутых в пп. 4 п. 1 ст. 218 НК РФ сумм, то есть, если в семье:

Один ребенок и он является ребенком-инвалидом, величина стандартного налогового вычета - 4400 руб. (1400 + 3000);

Два ребенка, один из которых является ребенком-инвалидом, величина стандартного вычета на двоих детей - 5800 руб. (3000 + 1400 + 1400);

Три ребенка, один из которых является ребенком-инвалидом, величина стандартного вычета на троих детей - 8800 руб. (3000 + 1400 + 1400 + 3000). Заметьте: при таком вычислении размер налогового вычета одинаков независимо от того, каким по счету родился ребенок-инвалид.

Именно такой подход и поддержал Президиум ВС РФ в своем Обзоре (по материалам судебной практики Ставропольского краевого суда).

Из материалов дела. По мнению гражданина, на обеспечении которого находится ребенок-инвалид, родившийся первым, стандартный налоговый вычет должен составлять 4400 руб. за каждый месяц (1400 + 3000). Налоговый агент - работодатель предъявленные требования не признал, пояснив, что предоставил вычет в размере наибольшем из указанных в пп. 4 п. 1 ст. 218 НК РФ - 3000 руб. за каждый месяц.

Гражданин обратился в районный суд с заявлением, в котором просил обязать работодателя возвратить излишне удержанный при выплате заработной платы НДФЛ в связи с неполным предоставлением стандартного налогового вычета на детей. Суд удовлетворил требования гражданина, отметив следующее: по буквальному содержанию комментируемой нормы общий размер стандартного налогового вычета определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и является ли он инвалидом. Эти критерии не указаны в законе как альтернативные, в связи с чем размер вычета допустимо определять путем сложения приведенных сумм. По мнению суда, общая величина налогового вычета на ребенка-инвалида, родившегося первым, должна составлять 4400 руб. в месяц.

Обязательно ли применять данный подход на практике?

Следует отметить, что такой подход в применении налоговых вычетов нестандартен. Возникает вопрос: обязаны ли организации, выплачивающие заработную плату своим сотрудникам, применять его на практике? По нашему мнению, так поступать они не обязаны, поскольку он не следует явно из норм Налогового кодекса.

В то же время в силу п. 53.1 Концепции единого Гражданского процессуального кодекса РФ (одобрена Решением Комитета по гражданскому, уголовному, арбитражному и процессуальному законодательству ГД ФС РФ от 08.12.2014 N 124(1)) правовые позиции Президиума ВС РФ, изложенные в обзорах судебной практики, являются обязательными для судов (указанное призвано обеспечить единообразие в толковании и применении норм права и формирование единой судебной практики). Это означает, что, если физические лица захотят оспорить поведение своих работодателей на предмет применения ими положений НК РФ о стандартных налоговых вычетах, арбитражные суды, скорее всего, будут их поддерживать. И если это примет массовый характер, вероятно, чиновники и налоговики также сменят свой взгляд на указанную проблему. Таким образом, можно констатировать, что судьба применения положений пп. 4 п. 1 ст. 218 НК РФ зависит от активности налогоплательщиков-работников, на иждивении которых есть дети-инвалиды.

Вопрос

Здравствуйте! с 01.01.2016 г. внесли изменения в Закон 317-ФЗ п.1 п.п.4 и в статью 218 НК часть 2 по детем инвалидам. Предоставление вычетов детям-инвалидам только при наличии 1 и 2 группы инвалидности. Просим дать разъяснения к этому изменению. В справке МСЭ у сотрудницы группа инвалидности у ребенка не указана. Как в этом случае быть?

Ответ

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом,

12 000 рублей – на ребенка, обучающегося на очной форме обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Таким образом, если ребенок Вашей сотрудницы является инвалидом и не достиг возраста 18 лет, сотрудница имеет право на стандартный налоговый вычет в размере 12 000.

Если же ребенку больше 18, то на вычет в размере 12 000 сотрудница может претендовать только если ребенок учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет, если он является инвалидом I или II группы.

Смежные вопросы:

-

Добрый день! Подскажите, пожалуйста, по поводу вычетов на детей: Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта,…... -

Добрый день. Оформляем уход за инвалидом 1 группы студентом очного отделения (стипендию получает, не работает, трудовой книжки нет) на доплату в 1200 руб. в ПФ. Скажите пожалуйста какой пакет…... -

Можно ли не удерживать НДФЛ если у сотрудника учится платно в высшем учебном заведении ребенок? Что для этого нужно предоставить в бухгалтерию организации? Необходима подборка по данной теме с…... -

Добрый день. Помогите, пожалуйста, в решении следующего вопроса: сотрудник на предприятии работает по внешнему совместительству. По основному месту работы в данный момент находится в отпуске по уходу за ребенком…...